两款产品都属于养老年金险,因此对比起来还是比较简单的,我把产品的保障内容都整理在了一张表格里,方便大家查阅,具体如下:

你们边看,我边分析,直接上对比:

两款产品都是同一家公司承保,所以在投保规则上来看,可以说是大同小异,我们稍微了解下。

光明有约A款的投保年龄从0-69周岁,而光明有约B款的投保年龄范围稍微小一点,从0-65周岁,但影响并不大。

两款产品在缴费时间的选择上都比较多,均支持短期缴费如趸交、3、5年交,和中长期缴费如10、15、21、30年缴。

可以说能够满足不同人群的需求,那么到底什么样的缴费期是比较合适的呢?

大师姐给出几点建议:

但不同家庭情况和需求都不一样,难以一概而论,大家根据自己的实际家庭情况判断即可。

此外,光明有约A款是保终身的产品,而光明有约B款仅保至85周岁。

说完投保规则,再来说一下大家最关注的领取规则。

想来说一下两款产品都相同的方面:

男性有3种选择:60/65/70周岁;女性有4种选择55/60/65/70周岁。

那么两款产品不同的地方,一共有3个方面。

首先是领取额度。

光明有约A款如果选择按年领取,那么每年可领取的额度是100%年度基本保额,而且这个基本保额会以每年3%的比例递增,相当于时间越长,每年领到手的钱就越多,挺不错的看上去。

如果选择按月领取的话,每月领取的额度为年度基本保额*8.5%,因为年度基本保额每年都会递增,所以按月领的养老金也会增加。

而光明有约B款就比较简单了,按年领领取,每年领取100%基本保额;按月领取,每月领取基本保额*8.5%。

这么一对比,粗略看上去好像光明有约A款更好一点,毕竟每年领的钱都在递增,但不过我们还不知道具体额度是多少,所以也别妄下结论,在后面的收益分析里会详细讲解。

此外,光明有约A款还有一个特点,就是有20年的保证领取期。

也就是说,自合同首次养老年金领取日零时起的20个保险单年度内为养老年金保证领取期间。

举个例子:A君购买了光明有约A款,打算从60岁开始领取首笔养老金,那么从60岁-79岁这20年之间,一共能领取100万。

那么就算A君不幸在70岁的时候身故了,那么剩余还未领取的钱,保险公司也会一次性给到受益人手里。

而光明有约B款则没有保证领取期的设置,也就是活多久领多久,直至85岁满期。

但光明有约B款有一个满期金责任是A款所不具备的。

也就是在在85岁满期的时候,保险公司一次性按照合同基本保额的10倍给付满期金,然后合同就终止了。

如果不幸身故,保险公司还会赔付一笔身故保险金给到我们家人,但两款产品在身故赔付保障上,也有所不同。

光明有约A款:

如果在首次领取养老金之前就身故了,那么保险公司会按照累计已交保费和报保单现金价值较大者给付身故金

如果在20年保证领取期之内身故,保险公司将给付剩余还未领取的养老金总额

如果在20年保证领取期之后身故,那么身故保险金为零

光明有约B款:

无论什么时候身故,保险公司会按照累计已交保费和报保单现金价值较大者给付身故金。

以上内容,就是光明有约A款和光明有约B款在产品责任、领取规则等方面的分析与对比,总的来看还是比较简单易懂的。

下面,我们在从产品的收益方面来对比一下。

在分析收益之前,有一个大前提大家需要知晓:

年金险的收益与年龄、性别、缴费的期限、领取的时间甚至是领取年龄都有关系。

所以,任何的案例都无法代表所有的情况,大家不能因为一个方案的收益而认为所有的情况都是如此。

案例仅供参考,但具体情况还需要具体分析。

我们举个例子来大致看看2款产品的收益情况:

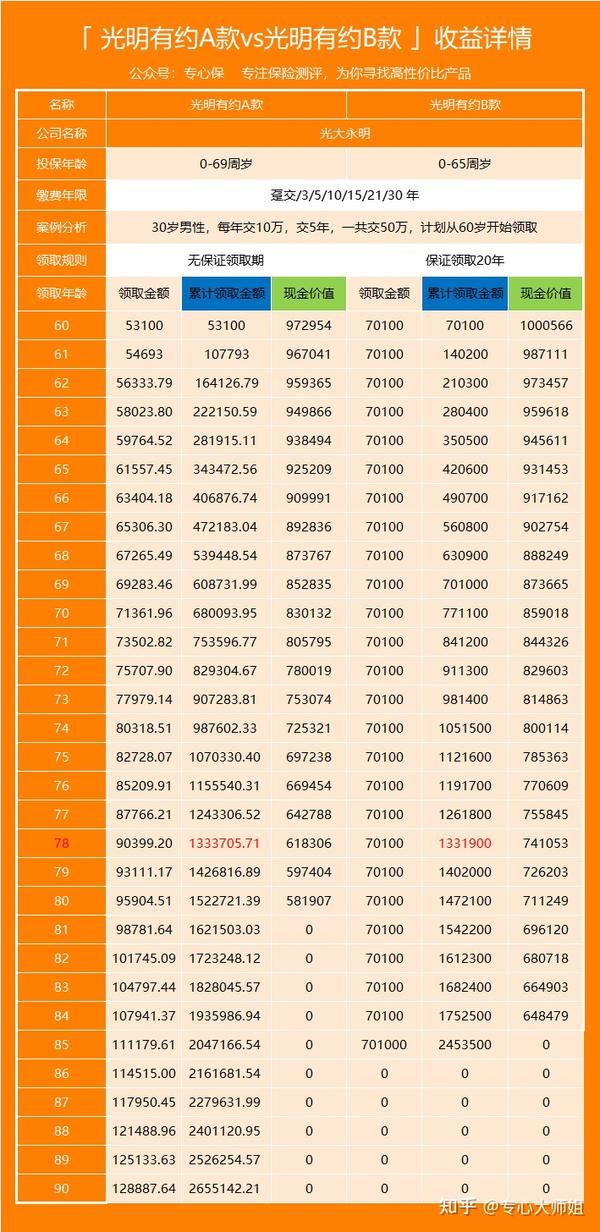

30岁男性,每年交10万,交5年,一共交50万,计划从60岁开始领取。

先说2点图片上没有提到的:

从这点上看,光明有约B款的保单现金价值超过已支付保费时间更快一些。

60周岁:开始领取养老金,A款第一年领取金额为53100元,之后每年按上一年的3%递增,B款每年领取金额均为70100元,A款无论是领取金额还是现金价值均低于B款;

70周岁:A款每年领取的养老金额度超过B款。

78周岁:A款领取总金额超过B款,且今后的领取金额一直超过B款。

85周岁:B款一次性领取10倍养老金共701000元后合同结束,此时领取的养老金总额为2453500元,A款领取总额为204.7万元。

86周岁:86岁开始,A款可继续领取养老金,而B款合同已经终止。

选择年金险,其实收益需要关注,但是收益并不是决定性的因素,有时候年金险的用途和自身需求是导致我们选择的关键因素。

如有些人想及时行乐,想在有限的晚年生活活的更加精彩,那么他可能更偏向光明有约B款,因为它每年领得养老金多,并且还能再85岁的时候那一笔10倍保额的满期金。

相当于提前把今后10年的养老金都领取掉了,有一笔钱在手活的更加有品质,也不需要担心活的时间不长而领的钱少。

也有些人偏向光明有约A款,他们觉得自己身体健康,医院技术也越来越发到,今后人均寿命也会越来越高。

所以活到80岁、90岁也不是什么新鲜事,为了避免活的时间太长而没有养老保障,所以A款更加适合长寿人群。

之前也提到过,年金险的收益与年龄、性别、缴费的期限、领取的时间甚至是领取年龄都有关系,所以案例中的收益并不能代表所有的情况。

大家可以根据自己的个人情况、预算等去选择合适的领取方式,再对比收益做出决定,千万别匆促下手。

如果大家还有什么保险方面的问题,或者需要配置保险方案,可以随时找大师姐咨询: