关于返还型保险,相信你一定听过这套话术:“得病了能赔钱,没得病还能返钱”,几十年后所缴的保费都能原封不动的返回来,相当于不花一分钱就享受了保险公司几十年的保障。

完了,听着都心动,好想入坑。

返还型重疾险其实就是“重疾险+两全保险”的组合,两全指的是生死两全,保生又保死。

也就是说,如果在保障期内健康平安,那我给你返保费或保额;如果在保障期内身故,我便赔你保额。

返还型保险之所以在保险界备受追捧,主要是抓住了人们“既想保障又不想花钱”的心理;出险没出险总有钱赔,我可真是个小机灵鬼。

但就在人人拍手叫好的同时,也早已成了镰刀下的韭菜,等待着收割。

业务员不遗余力的吹嘘讲解,很多朋友也都前仆后继的往坑里面跳。

为什么说返还型重疾险是80%的人都会踩的一类坑?

为什么我极其不建议大家购买返还型保险?

其实归根结底,理由只有一个,那就是“贵”。

相比上面提到的消费型重疾险和储蓄型重疾险,返还型重疾险贵出了天际,一般家庭根本hold不住。

为了直观的看出保费变化,我们来找款产品对比一番,看看为了这返还而需要多交多少保费。

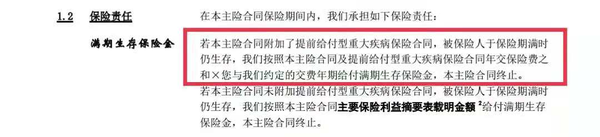

就以某安的守护百分百21为例,它的主险就是两全险,附加了重疾、轻症和轻症豁免责任:

有了这项返还责任,保费一年多交5750,30年就多交17万多。

虽然钱花的多,但保障也上了一个台阶。

不仅号称身故能赔钱,在80岁前得了大病也可以赔钱;

而且平平安安活到了80岁,还可以返还所有保费!

就问你心不心动。

不过注意了!

就算你平平安安到期后,并不是所有保费都能返还给你;

你付出的轻症和轻症豁免的费用 2145×30 + 344×29 =7.4万多是不会返还的。

条款约定如下,这点属实鸡肋。

除此之外,返还型保险还有一个弊端:“中途出险,到期一分不退“。

未来几十年,生死难料,大病也无法预估,

一旦出险,不仅白花几十万,到期返钱的计划也泡汤了。

本来是个一石二鸟的美计,到头来却是赔了夫人又折兵。

小结:

有病赔钱,没病返还已支付保费,听上去就很心动。

但我们都忽略了一个最重要的因素:“时间因素”。

通货膨胀一直存在,几十年前的10万块和几十年后的10万块,那是真的没法比啊。

返还其实就是返还自己多交的保费,保险公司把这笔钱拿去投资,几十年后再把贬值许多的已支付保费和一点点利息还给你。

所以,我认为拿几十万去买一项“返还”功能非常不值当,就算把这部分钱存银行或者放在余额宝,收益都要比购买返还型重疾险强。一般的普通家庭,还是消费型重疾险更实用划算。