保险公司没有大小之分,但是很多人也觉得没听过的公司更容易倒闭,不靠谱。

但实际上,国家相关监管机构对于保险公司的监管,那怎是一个“严”字了得。

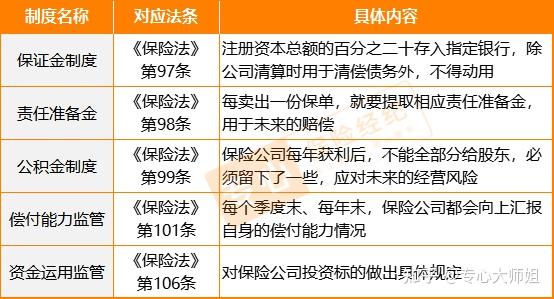

保险公司成立以后,也不能说想干什么就能干什么,银保监会有一整套的制度也约束保险公司的日常行为,避免保险公司出现问题。

这里面着重说两个,资金运用监管和偿付能力监管:

保险公司收到保费后,并不会完全放手里,或者存银行,而是会拿去投资,获取增值收益。

但具体投什么,是有严格规定的,根据保险法第106条:

保险公司的资金运用限于下列形式:(一)银行存款;(二)买卖债券、股票、证券投资基金份额等有价证券;(三)投资不动产;(四)国务院规定的其他资金运用形式。保险公司资金运用的具体管理办法,由国务院保险监督管理机构依照前两款的规定制定。

具体股票投多少、不动产投多少,银保监会也另有规定,不会像散户一下,看行情好就满仓一把梭。

根据银保监会发布的《关于加强和改进保险资金运用比例监管的通知》:

投资权益类资产的账面余额,合计不高于本公司上季末总资产的30%;

投资不动产类资产的账面余额,合计不高于本公司上季末总资产的30%;

投资单一固定收益类资产、权益类资产、不动产类资产、其他金融资产的账面余额,均不高于本公司上季末总资产的5%。

前段时间,恒大地产暴雷,恒大财富出现兑付危机,有些人买了恒大人寿产品的人就很害怕,生怕恒大人寿,也出现无法理赔的情况。

但其实,只要你知道保险公司的资金监管,就会知道,大概率不会发生这种情况。

如果恒大人寿出现偿付能力真的出了问题,现在已经被银保监会接管了。

这是监管部门最常用,也是最有用的手段。

我们国家现在采用的世界上最先进的偿二代监管体系,简称 C-ROSS。

每季度末、每年末都会用详尽的数学模型对保险公司进行压力测试,通过测试后,就能确保保险公司有能力在 99.5% 的概率下,不会倒闭。

这套系统,世界上只有少数国家在用,大多数国家和地区的保险监管体系,还是第一代,比如金融业十分发达的香港地区。

日常经营过程中,如果保险公司出现偿付能力问题,很快就会监测出来,对应的监管措施也就来了:

你这偿付能力不够了,得加钱(股东增资)分支机构也不要开了(停止新开分支机构)现在这款产品可能兜不住,赶紧停了吧(叫停相关产品)

.....

说句实话,监管部门比大家更怕保险公司出事。

不管是之前叫停预定利率 4.025% 的年金,还是最近全面规范互联网保险,都是害怕保险行业积累系统性风险。

有很多客户不懂,明明这些产品对用户来说都是好产品,为啥监管非要叫停这些产品?

产品性价比高,对用户当然是好事,但对保险公司来说并不是。

保险不是卖了就完了,未来是要进行赔付的。

监管担心的是,过于便宜的产品,或者预定利率较高的产品卖多了,保险公司未来兜不住,万一出现系统性风险,到时候大家都得遭殃。

监管看得更加长远,也会从最坏的角度来思考整个行业的发展,哪怕只是一点点苗头,都会及时掐灭。

不过从另外一个角度,当初赶上那波停售的人,就赚到了,以后恐怕就没这些好产品了。