为什么说返还型保险是富人专属呢?

因为它实在是太太太贵了,而且保障存在不足,本来四五千就能搞定的保障,返还型保险要上万块,这谁顶得住啊。

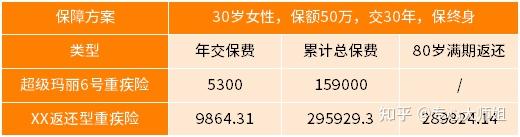

我们以热门的超级玛丽6号重疾险为例,和一款返还型重疾险来对比,看看到底差距到底在哪?

30岁的男性,买50万保额,交30年,一年交5300元,30岁女性,同样的情况,一年仅需4935元,相同于原价买手机。

而另一款返还型重疾险,同样是50万保额,交30年,男性要9425.19元,女性保费更高,要9864.31元,差不多高了一倍的价格。

这款返还型重疾险在80岁的时候满期,我们来计算一下,拿到手的满期金到底值不值?

各位看看,返还数额计算公式那么复杂,生怕消费者看懂了,到头来还不是跟自己交的总保费差不多。

这就是大师姐在开头所说,保险公司把消费者当韭菜割。

因为产品条款设计成,满期后返回附加险的保费,再乘上一定的比例系数,并不是返还所有累计已交的保费。

别急,更刺激的还在后面。

通过2款产品的对比表格大家能够看出,产品保障责任直接被超级玛丽6号吊打。

重疾赔100%,轻症赔30%,中规中矩的保障,大部分重疾险都有。

但是,产品没有中症保障,也没有比较流行的重疾额外赔,癌症二次赔,心脑血管二次赔等保障。

总之看上去,就像一款5年前的产品。

这类保障有明显不足,而且只返还附加险的产品,大家一定要擦亮双眼,果断放弃。

当然,也有一些产品保障不错,但从价格上来说,不是普通家庭能够承受的住的。

我们来看几款产品:平安守护百分百2021、平安福满分2021、华夏常青藤全能版。

这三款产品还算不错,至少累计已交的所有保费,都能拿回来,而且还会乘以一定的比例,相当于利息了。

但大师姐看了一看保费情况,又摸了摸自己的钱包,心里默默地说了一句“我不配”。

买保险产品,第一要素就是确定自己的预算,如果预算充足,你买啥都没问题。

但是大部分的情况就是,家里有老人,有孩子,有房贷车贷,还有花呗,我们能拿出来配置保险的钱非常有限,

甚至恨不得一块钱掰成两块用。

所以,有没有必要占用太多家庭预算来买返还型保险,各位还需三思。

建议选择保障更为全面、性价比更高的消费型重疾险。