很多朋友身体有些小毛病,就下意识认为自己通过不了重疾险的健康告知,买不了。

但实际上,如果我们操作得当,能够找到一些核保宽松的产品,也是可以正常购买重疾险的。

下面,大师姐就和各位说说,身体有小问题,怎么顺利通过健康告知。

我们先认识了解健康告知,弄懂其规则,才能正确地“带病投保”。

我国保险产品健康告知的原则是“询问告知”,

也就是说保险公司问什么,我们就答什么,不问就不答。

我们举个例子来看看:

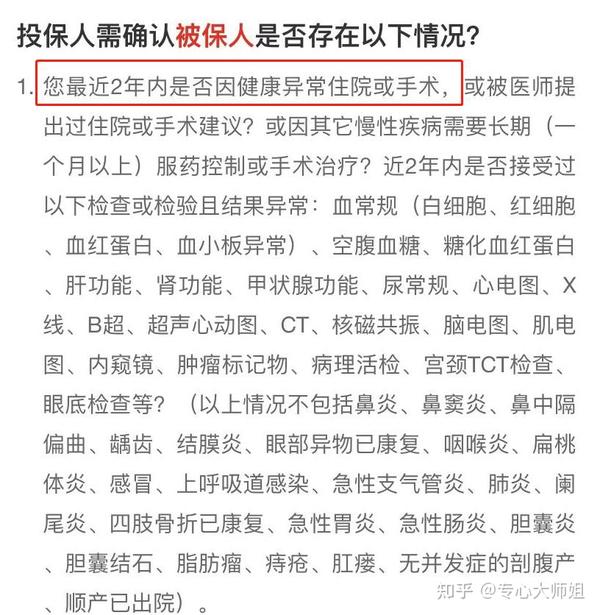

这款产品问到我们近2年内是否因健康异常住院或手术。

也就是说,如果2年内有相关的情况,如做了某个手术,或者肠胃炎住院等,就要告知。

大家要记住的是,保险公司仅问了“近2年内”,也就是说如果我5年前因病住过院,超出了2年的时间范围,那就不用告知。

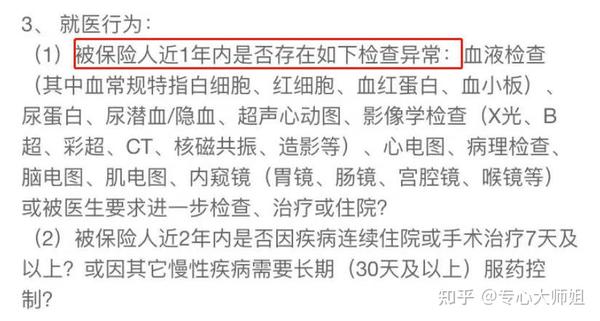

再来看看另外一款产品的健康告知:

这款产品就问到了近1年内的检查异常情况, 仅从询问时间范围上看,这款产品比上面那款产品更加宽松。

举个例子:

李先生在2年前年体检是查出尿酸过高,这就属于健康异常情况。

对于上面2款产品的健康告知,我们该如何应对:

每款产品的健康告知都不同,所以购买保险前,我们需要根据自己的身体情况,综合产品的健康告知,再去选择合适的产品。

健康告知涉及专业的医学知识,需要你把握不准,可以找大师姐帮忙!

如果无法顺利通过健康告知,一般有三种办法处理:

智能核保:保险公司会提供一系列的问卷,我们根据自己的情况一步一步做出选择,等到最后一步,系统就会根据我们的选择给出最后结论。

人工核保/邮件核保:人工核保和邮件核保,是在智能核保仍无法通过的情况下的第二选择。

有些产品提供人工核保,有些产品提供邮件核保,但二者的共同之处就是是真人在审核你的健康情况,是每家保险公司的核保师。

智能核保的好处在于不留痕迹,如不符合情况也不会留下个人信息,不会影响后续买保险,但缺点在于完全由机器操作,无法覆盖全部的异常情况。

人工核保或者邮件核保的好处在于背后是核保老师在审核,他们会根据自身的专业知识,和被保人的身体情况给出最合适的结果,说白了就是人性化。

但是不足之处就是因为背后是人,所以就会有每个人不同的主观判断,这个标准我们无法拿捏,各家公司也无法统一,所以需要在专业人士的指导下进行操作,以保证顺利通过。

而且只要进入了人工核保或者邮件核保,无论顺利通过与否,都会在保险公司留下记录。

因此,一般建议如非特殊情况,不要轻易尝试人工核保或者邮件核保,免得给自己留下痕迹。

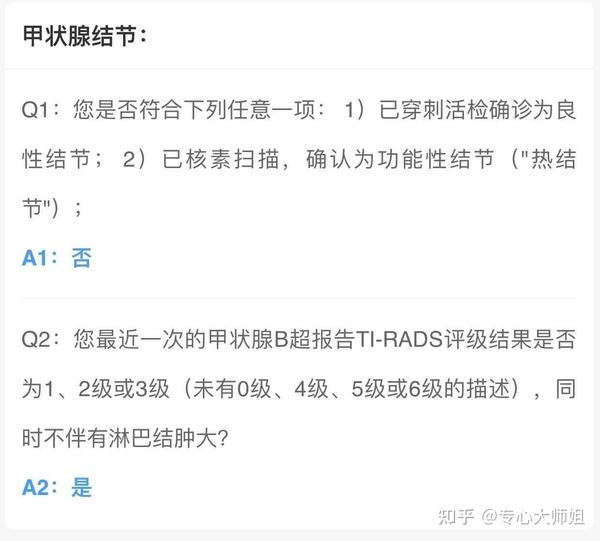

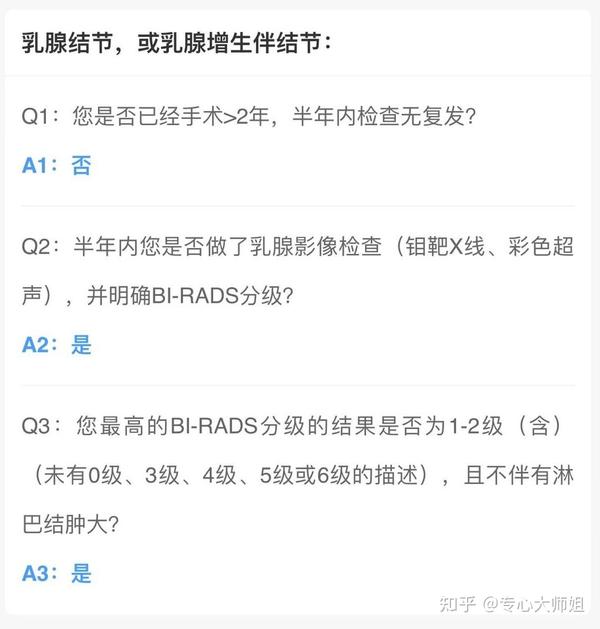

所以,合理运用智能核保,是很多人在购买保险时会用到的方法,我们来看几个例子:

最近一次甲状腺B超TI-RADS分级结果为1、2或3级(未有0级、4级、5级、6级的描述),同时不伴有淋巴结肿大,可以正常承保。

如下图健康告知所示:

以上甲状腺结节、乳腺结节就是在智能核保的情况下,如实告知,最后能够顺利正常承保。

如果实在是没办法通过智能核保,又不想操作人工核保留下记录的话,我们可以选择健康告知宽松的产品,这样顺利承保的可能性也大大提高。

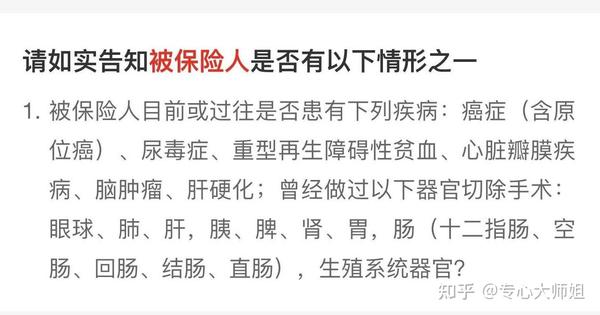

如下面这款产品,它的健康告知仅有3条:

只要你目前或者之前没有患者以上疾病,就可以购买。

所以,不同的健康情况我们需要用不同的方法应对,这样才能最大程度上保证能顺利正常承保。