延迟退休,是一个关乎所有人利益的全民性话题。

没有人不关心自己白发苍苍的未来,正如没有人不关心米面、粮食和蔬菜,这是一个既现实又无奈的话题。

而从网友们吐槽得最多的来看,大家担心的有两点。

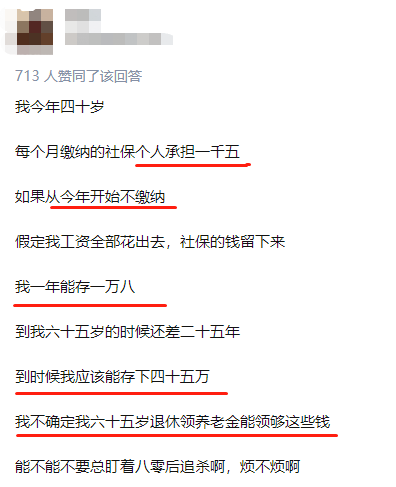

一方面,延迟退休导致领钱的时间晚了,许多人担心自己活不到领养老金:

另一方面,许多人担心养老金领钱太少,认为交社保的钱不如自己存起来的收益更高:

其实,大家担忧的不无道理,毕竟承担了义务,就应该享受对应的权利,这完全是合理的。

但说句实话,据深蓝君对我国养老保险的了解,交社保是目前最安全稳妥,收益高的一种养老投资方式,觉得社保收益低、领钱少,真的是一种错觉。。

为啥这么说呢?我们来算一笔账就知道了。

对大部分人来说,只要工作满15年,就有资格领养老金。但在延迟退休面前,有些人可能不愿意多交。

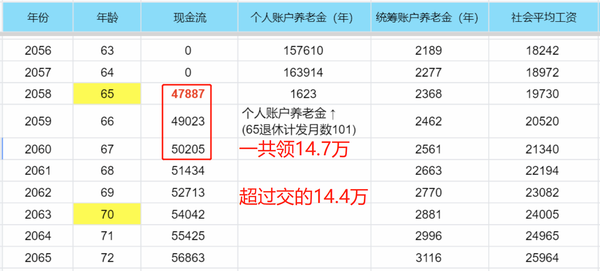

那么先说第一种情况,就是不管延迟多久退休,我都只交最低年限 15 年,保证退休能领到养老金就好。

比如 30 岁的小李,当地平均工资 5000 块,按 60% 的档次计算,缴费基数就是3000块,那么他只交15年需要交这么多钱:

每月交600块,每年交7200,按4%递增交15年,那么总共需要交14.4万。

而在他退休后,他领养老金是这么领的:

从65岁起,只需要 3 年就能领回 14.7万,也就是把他15年里交的钱,全部领回来!

可以看到,回本时间还是非常快的,也很划算。

养老保险,注定是交得多领得多。

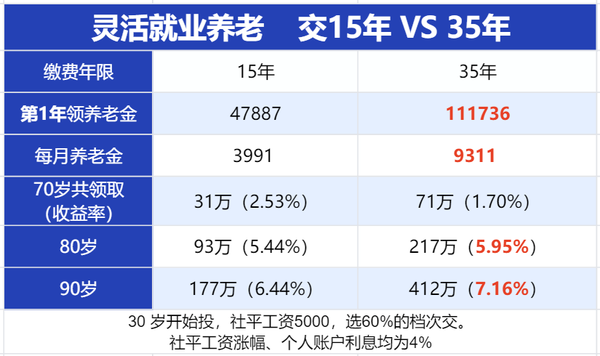

以上是只交 15 年的情况,接下来,咱们再看看第二种情况,就是延迟退休了,我们也从30 岁交到退休前,一共交 35 年,看看还划不划算?

同理,小李一共从30岁交到64岁,他需要交这么多钱:

小李一共交了35年,总共交了53万元,确实比情况一多交了不少钱。

那么延迟退休,多交了20年社保的情况下,领钱领得多吗?

经过测算,发现 5 年也能全部回本,领回来 58.6 万。

虽然交的时间更长了,交的钱也多了很多,但我们仔细算过之后发现,它每个月能让小李领到更多的钱。

这里我们把情况一(只交15年)和情况二(交到65岁退休)做个对比:

结果显而易见,延迟退休虽然让我们交社保交得多了、交得更久,但是每月领取的养老金直接翻了一倍不止!

假设活到70岁,延迟退休方案比只交15年要多拿40万;

假设活到80岁,多拿124万!而且收益率(5.95%)也比交 15 年(5.44%)更高!

看到这里,大家还觉得延迟退休,多交社保不划算吗?

不过话说回来,很多人担心说自己活不到退休年龄。

但深蓝君认为:多虑了。

我国目前平均寿命都达到77岁了,尤其现在医学水平发达,只要不自己作死,吃饱、喝足、身体好、心情佳、多锻炼、少熬夜,有病早点就医……

这些做到了,随便活到80多岁,领养老金更是“血赚”。

不过话说回来,延迟退休到65岁,对大家来说,可能更多是心理上接受不了。

毕竟每天工作累如狗,想到自己老了还得过打工人的日子,会觉得人间不值得,还不如“躺平”不交社保算求。

其实说实话,养老保险,真想不交也不是不行。

因为养老的本质无非就是攒够钱,老了有钱花。

像别的国家老人,七八十岁还要出去打工养活自己,是因为他们不工作,就得饿死。

而你只要趁年轻现在就开始规划,开始存钱、投资、理财…

只要有钱,生活也能自给自足,那么工不工作,延不延迟退休影响都不大。

所以说,延迟退休来了,但要不要被延迟退休的问题困扰,选择权在于我们每个人自己。

如果是有点小钱的,同时只求温饱的:那么50岁、60岁准时退休就好,不要管什么政策不政策的,那对你影响其实很小;

如果是完全没钱的那批人:那么社保还是按时交吧,毕竟现在真的找不到比社保收益还高的养老投资渠道了,延迟退休虽然多交了不少钱,但是算下来也并不亏,3~5年回本是完全没有问题的;

在我看来,最最麻烦的可能是钱既没有很多,又比较追求生活品质的这批人:因为单凭社保的那点养老金,满足不了太多样化、太丰富的需求。

如果想要在此基础上领更多的钱,过上更好的养老生活,不得不考虑一下其他的养老途径,来补充养老金。

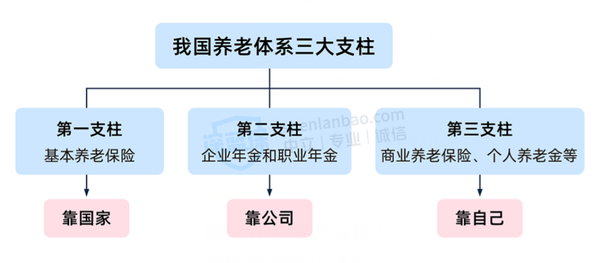

谈到养老,除了社保之外,我们经常还会聊到我国三大养老支柱的其他几种:

其中,企业年金和职业年金的门槛比较高,大部分公司都是没有的,我们就不多说了。

我们重点聊聊个人养老金和商业养老保险。

①个人养老金是什么?

个人养老金,简单来说就是一个单独的养老金账户,我们可以往里面存钱,并且购买一些金融产品,比如说 银行理财、养老保险等等。

只不过,根据购买的金融产品类型的不同,收益率可能没办法保证。

等到我们退休了,可以把个人养老金账户里的钱取出来花。

个人养老金的一大特点,是它不仅能理财,还能帮咱们抵税。

不过呢,个人养老金每年最多购买1万2,所以抵扣额度并不算高,对年薪不超过10万的,每年也就省几百块钱。

小结:

总得来说,对于收入较高且缺少理财渠道的朋友来说,个人养老金也是可以考虑的。

不过要注意,个人养老金账户的钱,只能在退休时取用,退休之前都是不能领取的。

②商业养老保险是什么?

商业养老保险其实就是保险公司开发的、为普通人提供养老金补充的一种保险。

当被保险人自费交纳一定的保险费后,从一定的年龄开始,可以领取养老金。

目前常见的商业养老保险,包括养老年金险和增额终身寿险。

商业养老保险虽然年化收益最高只有3%~4%,看似不高。

但实际上,这是复利收益,折算成单利,也能达到五点几,六点几。

而且商业养老保险能锁定长期收益,保单的权益都白纸黑字写在合同里。

不论大环境怎么变,产品承诺的利益都不会更改。

小结:

总得来说,对于比较追求资金安全、打算进行中长期理财规划的朋友来说,商业养老保险3%~4%的复利收益,还是比较不错的一个选择。

但是要注意,商业养老保险刚买的前几年,不适宜退保,因为它前期现金价值比较低,退保可能会有比较大的亏损。

如果想了解更多养老年金险、增额终身寿险的内容,可以看看我的这两篇文章: