先说一下,为什么如实告知了,但涉及到既往症,保险公司可能不赔。

我国的健康告知属于“询问告知”,也就是说,保险公司问啥,我们就答啥,不问则不答。

首先,既往症属于免责条款里的内容,那么确定是既往症的话,那肯定不赔。

其次,我们通过一款产品的健康告知,分析下为何健康告知没有问到,也会被认定为既往症:

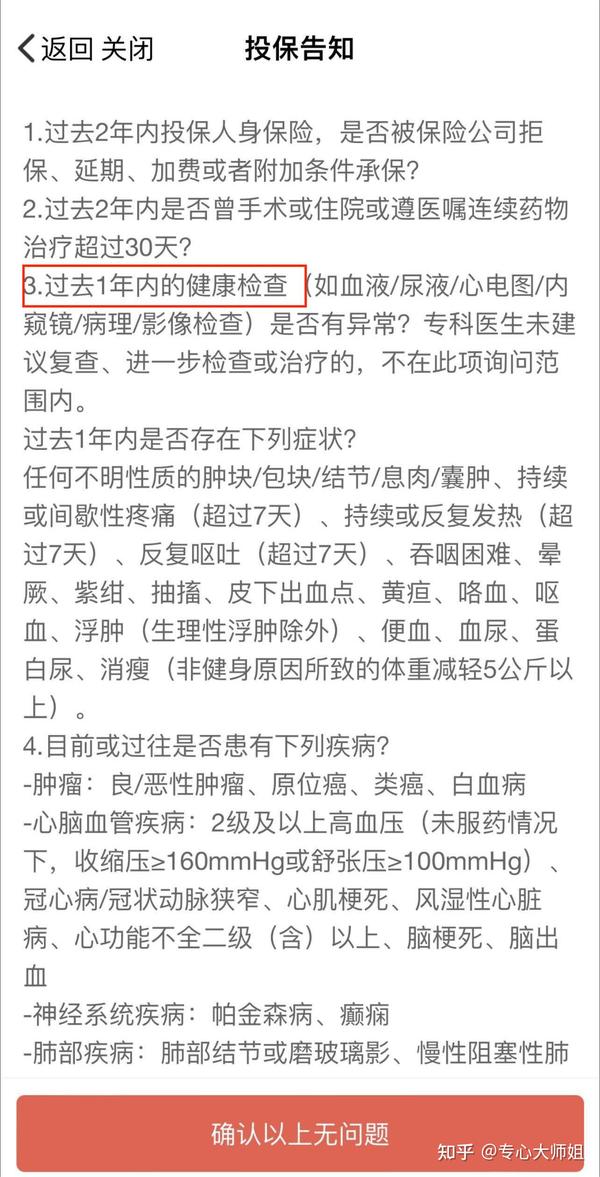

比如这款医疗险,健康告知里问到了过去1年内是否有健康异常,包括血液/尿液/影像检查等。

假设A君2年前查出高尿酸,一直没有治疗,且此后也一直没有再去复查。

因此,由于健康告知里问的是1年内的异常情况,A君“高尿酸”的情况不属于询问范围,因此不用告知。

虽然不用告知,但“高尿酸”这个情况,却属于既往症定义里“本合同生效前,已有医生诊断,但未接受任何治疗”。

既然属于既往症,那么由“高尿酸”而导致的相关疾病所产生的的治疗费,保险公司肯定是不赔付的。

大家明白了这点,那么我们再继续往下看。

一般来说,购买保险产品,保险公司针对我们的健康告知情况,会有4种核保结果:

除外承保就是,投保前已有疾病或症状的,保险公司对该疾病及其并发症不予承保,而其他部位或者疾病是可以正常承保的。

延期承保,简单理解就是保险公司建议你过段时间再申请投保,可能当前的疾病或症状没除外承保那么严重,但也达不到正常承保的标准。

为了控制风险,保险公司索性给你延期,过段时间再看看症状是否有所好转或恶化,然后在做决定。

这两种情况,一个是不保,一个是不给买,所以也不涉及既往症一说,可以不去关注。

我们要重点关注的,是正常承保和加费承保。

正常承保大家都能够理解,就是按照健康体的标准支付保费并享受保障。

加费承保,就是虽然你有些小毛病,但是保险公司觉得问题不大,多交点钱就可以正常享受保障了。

而这2种情况,恰恰会涉及到既往症,所以很多人担心保险公司会不赔。

那么到底赔不赔?我们来看看保险法是怎么说的。

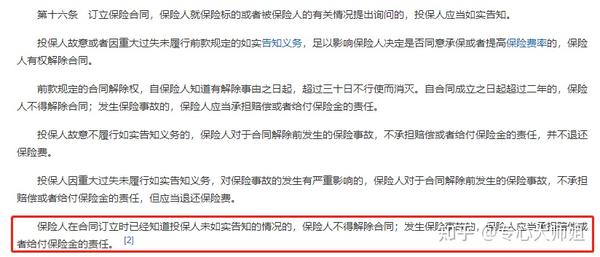

根据《保险法》第十六条:

保险人在合同订立时已经知道投保人未如实告知的情况的,保险人不得解除合同;

发生保险事故的,保险人应当承担赔偿或者给付保险金的责任。

这一条强调的是,如果我们在购买保险的时候没有如实告知,但是保险公司已经知道了我们没有如实告知这个情况,依旧收取费用并承保,

保险公司就不能解除合同,出险了也要承担相应的责任,给付保险金。

并且在最高人民法院关于适用《中华人民共和国保险法》若干问题的解释(二)第七条也有提到:

如果保险公司在保险合同成立后知道或者应当知道投保人未履行如实告知义务,仍然收取保险费,则保险公司不能解除合同。

说人话就是:

我们在买保险的时候,对于自身的疾病或症状有所隐瞒没有如实告知,而保险公司可能从某种渠道(比如医院体检记录、就医记录等)知道了我们的疾病或症状,

并且正常收取了我们交的保费,做出承保的结论,那么以后保险公司不仅不能解除合同,相关疾病出险了,还要正常赔付。

看到这,我们可以反推一下,既然隐瞒病情没有如实告知,但却被保险公司知晓且正常收取保费,就要正常履行保障责任。

那么我们如实告知已经发生的症状或疾病的话,保险公司在知晓后,依旧做出承保决定,那么出险后肯定是要正常赔付的。

所以已如实告知的疾病,保险公司知道后,要么保,要么不保。

如果决定承保,后期出险后却以既往症拒赔,肯定是不合理的,也与保险法相违背,就算闹上法庭,保险公司也不占理。

我们可以发现,保险公司赔不赔的关键,不在于我们是否如实告知,而在于保险公司是否在我们购买时已知晓,且正常收取保费。

因而,我们能得出结论:

涉及到健康告知,且已如实告知的疾病,只要保险公司做出了承保的决定,那么出险了,保险公司肯定会赔。

了解了这点,我们最后再来说说,如果身体有问题,属于既往症的话,还能买什么保险?