首先,我们先来看一下买重疾险,主要要关注以下几个方面:

(1)关注预算

第一点,我们要先问问自己准备花多少钱去买保险,大家都知道重疾险基本上是所有保险中保费最贵的。

根据大多数人的经验,一般来说,包括重疾险在内,买保险的钱最好不要超过家庭年收入的 10%。

毕竟普通家庭除了房贷、车贷,还要抚养孩子、照顾老人,如果买保险的钱超过了10%,很可能会给自己造成很大的经济压力。

(2)确定保额

保额就是保险公司最终要赔给你的钱,平常我们总说买保险就是买保额。

重疾险的本质就是花钱买保障,一旦得了大病,保险公司赔的钱除了能用来治病,还能给病人买保健品、支付生活费等,一般病人康复的过程也需要持续3—5年,买的保额也尽量要能支撑这期间的经济支出。

所以对于重疾险的保额,我建议至少要 30 万起步,有条件可以做到 50 万甚至更高。只有保额高了,才有抵御风险的能力。

(3)考虑保障时间

我一直是建议大家尽量选择长期的保障,主要是买了以后价格就不变了,也能一直买下去。

随着重疾险种类越来越丰富,现在保障的时间也有了很多种选择,比如说,你可以选择保一辈子,也可以选择保到六七十岁。

接着,我们再来看看买百万医疗险,要关注什么:

(1)保障责任

这一项毫无疑问是我们最关注的。

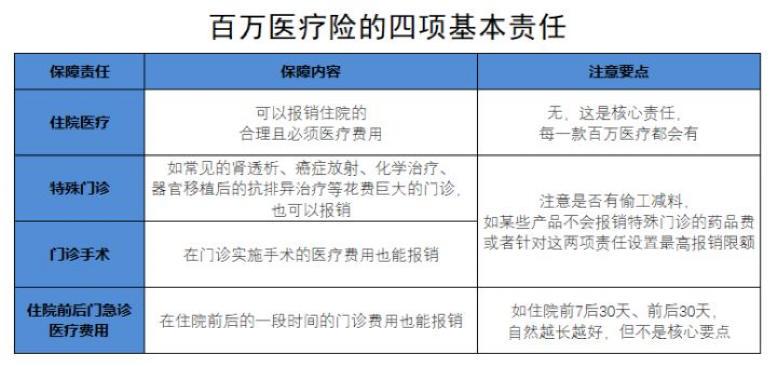

而百万医疗险作为一款住院才报销的医疗险,保障责任基本有四部分:

这四项是基本保障责任,缺少任一项;或者偷工减料的,直接不合格。

(2)续保条件

续保条件,直接关系到我们第二年是否会继续买到。

但百万医疗险对健康、年龄要求很严格;如果无法续保原产品,我们很可能就因为健康、年龄的变化也买不到其他产品了。

能用到百万医疗的,多数是需要长期治疗的大病;而百万医疗险是买一年保一年的,如果第二年买不到了,但病还没治好,该咋办?

所以,续保条件是挑选一款百万医疗险的最重要因素之一。

(3)增值服务

增值服务虽不是核心保障,但我们可以重点关注:费用垫付、外购药报销、就医绿通、质子重离子等实用服务;

尤其是外购药报销,有些价格高昂的抗癌特药,我们得去医院外面购买;比如说电影《我不是药神》里面,2万多一瓶的格列卫。所以我们最好挑选合同明确保障外购药的产品。

(4)保额、免赔额

既然是百万医疗险,保额自然都是百万起步的。

不过医疗险号称300万、600万保额,都只是噱头而已;因为这些产品基本都是只报销公立医院的普通病房费用,一年哪用得了这么多。

但免赔额,我们得好好留意,因为超过免赔额的费用才会报销。

现在,市场上主流百万医疗险基本都是5千 -- 1万的免赔额;但如果是患上癌症、心肌梗塞等重疾,很多产品的免赔额就会降为0,这点也比较人性。

为了迎合市场,保险公司也最新推出了0免赔的百万医疗险。

这类产品,虽然我们住院就能用到了;但是往往价格贵,停售机率很大,大家清楚需求,按需选择就好。