市面上的定期寿险那么多,怎么挑出一款更好的产品呢?

这里给大家总结了4个挑选要点,只要抓住这些关键,不愁买不到好产品。

无论买什么保险,保障责任都是我们首先要考虑的,如果保障不好,那价格再便宜也是白花钱。

那怎么看定期寿险的保障呢?大家可以分成两个部分考察:

(1)基础保障要到位

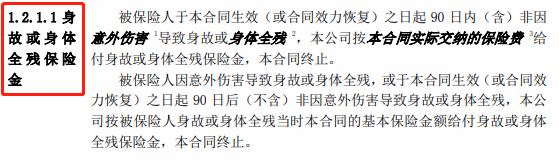

定期寿险的主要保障就是:身故和全残,无论是疾病或意外导致的,都能赔。

如果一款产品只保身故,不保全残,请直接拉黑;如果一款产品“高残”也能赔,可以加分。

伤残分为1-10级,其中全残属于1级伤残,是最严重的残疾等级;高残一般指1-3级伤残。

(2)特色保障按需选

为了提高竞争力,很多定期寿险还会添加一些特色保障,比如:

整体而言,这些保障都属于锦上添花的加分项,没有不影响,有对应需求的话,也可以在投保时附加上,当然,保费也会贵一些。

知道怎么看保障好坏后,我们还要特别注意投保限制,它关系到你能不能买这款产品。

对于定寿来说,主要看这三点:健康告知、职业要求、保额限制,下面给大家逐个分析。

(1)你的身体状况能买吗?

买定期寿险,需要通过健康告知,如果身体状态不佳,可能会被保险公司拒保。

不过,大家也不用太担心,因为比起重疾险、医疗险来说,定期寿险的健康告知要宽松许多,如果不是什么大毛病,一般都能买上。

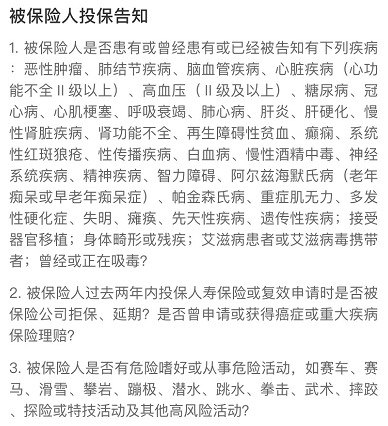

目前的定寿产品,健康告知一般只询问这3条:

如果患有上述疾病,那就一定要如实告知,实在不行还可以尝试智能核保、人工核保,或者挑选更宽松的产品。

总之,千万不要抱有侥幸心理,隐瞒自己真实的健康状况,这样做的后果非常严重,日后出险理赔,保险公司极有可能会拒赔。

如果自己对健康告知拿捏不准,不知道哪些情况要告知,哪些情况不用告知,都可以来问我,我会根据你的实际情况帮你匹配可以顺利投保的产品,手把手教你做好健康告知~

(2)你的职业符合要求吗?

除了健康条件外,职业也是买定期寿险的门槛之一。不同职业的人,风险系数也不一样。比如警察、消防员等职业就比室内办公人员,工作危险系数高得多。

保险公司会根据风险等级,把定期寿险的承保职业分为6类,级别越高,风险就越大。

目前保险公司对职业分类没有统一的标准,有可能你的工作在这家保险公司被归为3类,而在其他公司就被归为4类,具体要参照各家保险公司的职业分类表。

整体来看,如果工作属于1-4类中低风险职业,买定寿还是非常容易的;但要是你的工作被划分为5-6类职业,风险比较高,那选择空间就会小一些。

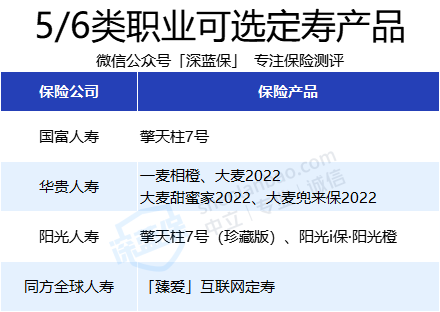

大师兄整理出了一些5/6类职业也能买的产品,高风险职业的朋友可以留意下:

另外,现在每年都会涌现出大量新兴职业,保险公司的职业分类表中未必都会及时收录。大家在投保时如果找不到自己的职业,也可以打电话给保险公司,让客服确认自己是否能买。

(3)你最高能买多少保额?

保险金额简称保额,也就是出险时,保险公司能赔给家人多少钱。

关系到赔多少钱,那肯定是越高越好啊,但保费相应地也会更高。所以说,具体买多少,还是要结合大家的实际情况来决定。

大师兄建议,定期寿险的保额至少能覆盖家庭未来5-10年内花销,包括生活开支、房贷车贷、赡养老人、子女教育等费用。

比如,小王未来5年内的房贷车贷要还60万,老人子女各项开支一共需要40万,那么定期寿险至少要买100万。

一般来说,网销产品最高能买三四百万保额,这对大多数家庭来说也足够了。但如果你属于高收入群体,或者家庭责任比较重,如生活在一线城市,身上背负这巨额房贷等,也可以通过购买多份寿险去做高保额。

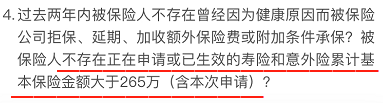

这种情况,一定要特别注意,有些产品会询问你的过往累计保额。如果已有保额超过了要求,就不能再买这款产品。

解决办法也很简单,换个不询问过往保额的产品即可,毕竟市面上大把产品现在都不问这个。实在不行,大家也可以先买这种对过往保额有限制的定期寿险,再去买其他无限制的产品。

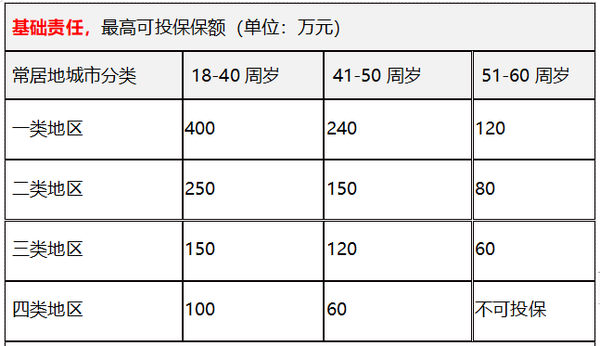

除此之外,一些定寿对于不同投保区域、收入、年龄,或者不同身高体重(BMI)的人,也会相应限制保额。

找来一款产品,给大家看看所在地区、年龄对最高保额的影响:

举个例子,如果你今年42岁,生活在厦门(三类地区),最高保额为120万;同样年纪,要是你在杭州(一类地区),那最高就能买到240万保额。

在挑选产品时,除了要注意能不能买外,也要特别留意保险不能赔的情况,这里主要涉及到两点:免责条款和等待期。

(1)免责条款越少越好

免责条款,也就是保险公司不用赔偿的情形。对我们来说,免责条款当然是越少越好。

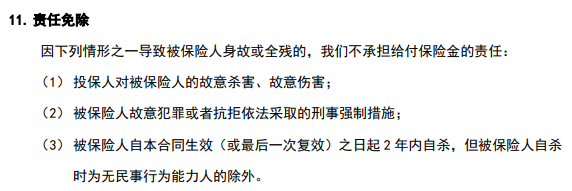

目前比较宽松的定期寿险,免责条款都是这3条:

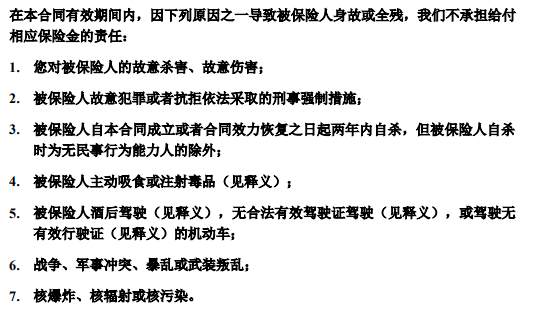

还有些比较严格的产品,也会把无证驾驶、酒驾、战乱等因素也包含在内。

其实,像这些违法犯罪行为、战争等极端情况,保险公司将其列为免责无可厚非。但对我们来说,免责条款越多,意味着不赔的情况就越多。

大师兄建议,要是两款产品保障、价格都差不多,优先选免责条款少的,这样理赔的限制也会少一些。

(2)注意等待期限制

等待期是保险公司为了防止有些人“带病投保”、“骗保”而设置的免责期,等待期内出险,保险公司不赔。

目前大部分定期寿险的等待期都在90天左右,也有些产品等待期比较长,有180天。也就是说,投保后180天内,若是因为疾病身故,保险公司是不赔偿的,只退还保费。

对咱们消费者来说,肯定是等待期越短越好。

不过,大师兄建议大家买等待期短的,并不是说买定寿只看等待期。毕竟等待期只有几个月,相比定寿几十年的保障时间来说,所占的影响并不大。

而产品保障、价格等因素,才是我们在挑选产品时要重点衡量的。如果非要取舍的话,建议大家首选保障好、价格低的。

比如,最近市面上也出现了几款0等待期的定期寿险,如长生一号、一麦相橙,当天买第二天出险就能赔。但论起保障和实惠来,它们明显不如定海柱2号、擎天柱7号等产品。

所以,如果产品保障、价格等差不多,大家可以选等待期短的;如果相差比较大,建议大家一定结合多种因素综合考虑。

如果产品保障、其他因素都差不多,问题就变简单了:哪个便宜就选哪个。

这种以死亡或全残为赔付标准的产品,本质上就是一锤子买卖,理赔又相对简单,所以价格优势就是最后的“王炸”了。

可能也有朋友会想,是不是挑大品牌会更好?

还真不一定,很多时候,知名度比较高的保险公司推的产品,在性价比上并没有太大优势。

而且,无论是大公司,还是小公司,都会受到严格监管,也有银保监会兜底,只要合同白纸黑字写着,大家都可以放宽心。

买保险,大师兄一直提倡“买对不买贵”,当然,财大气粗的可以直接忽略我的这段话~